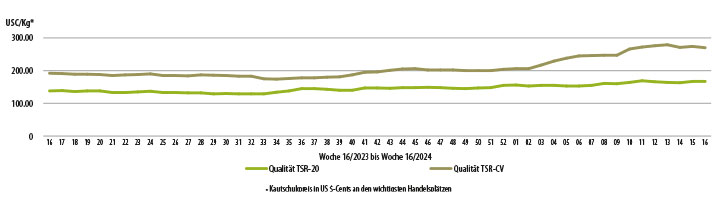

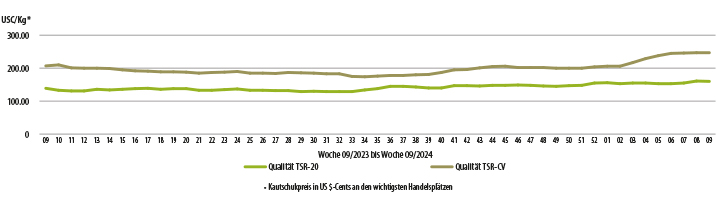

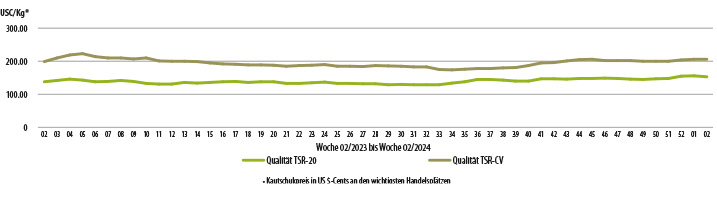

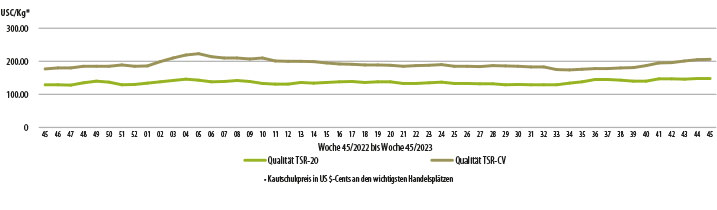

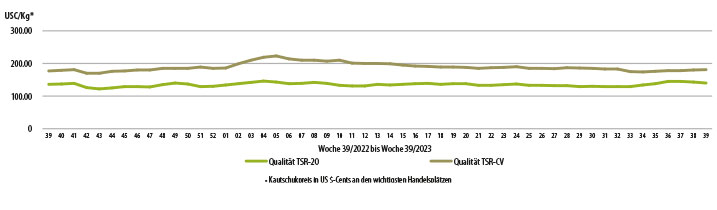

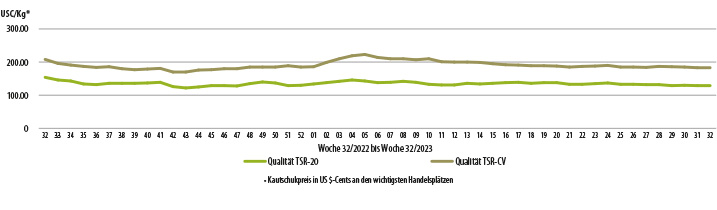

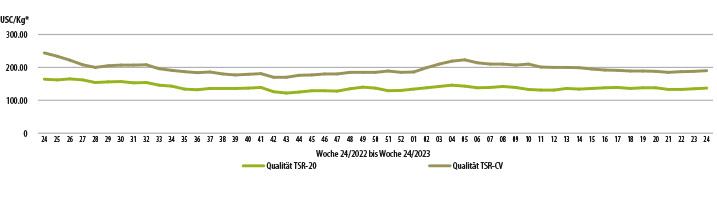

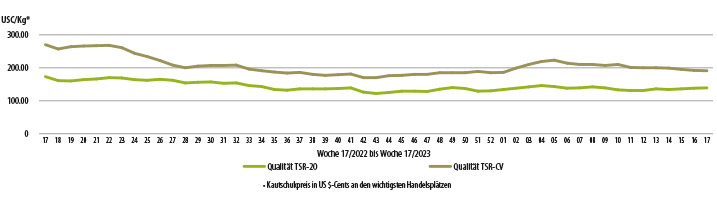

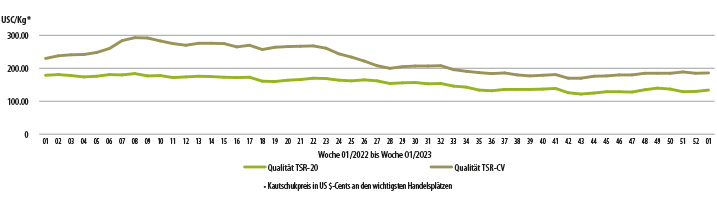

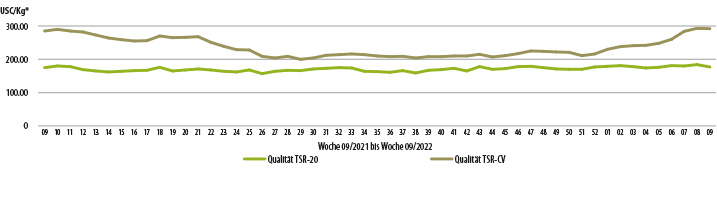

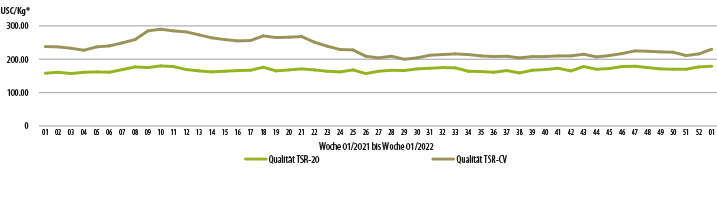

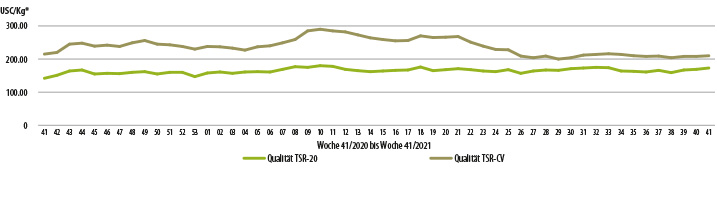

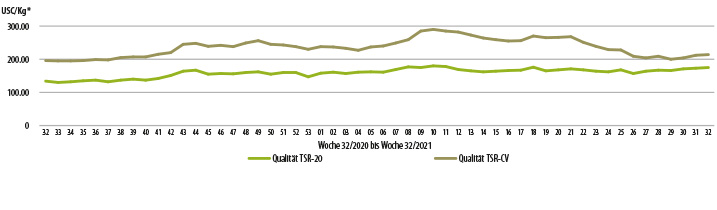

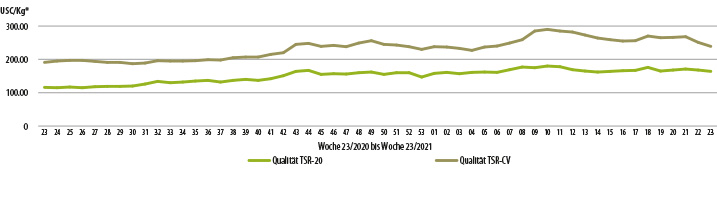

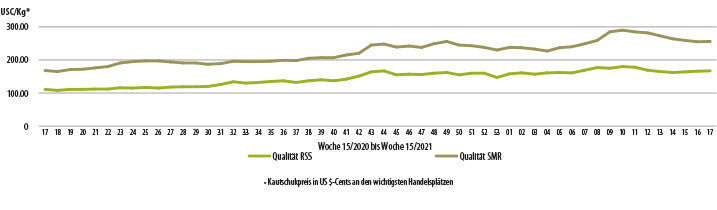

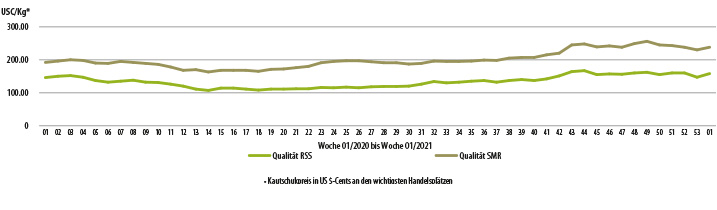

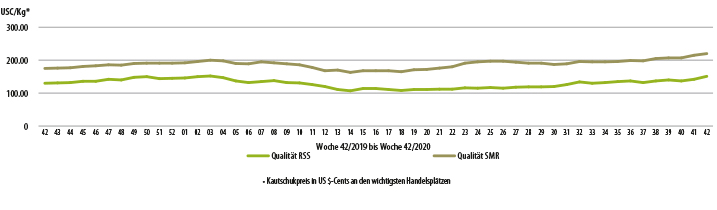

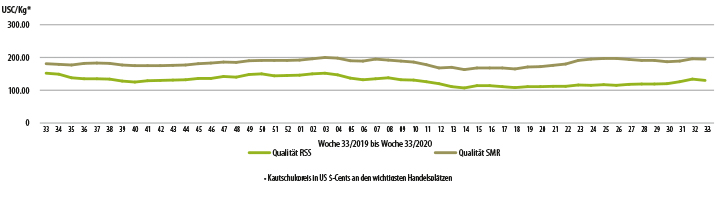

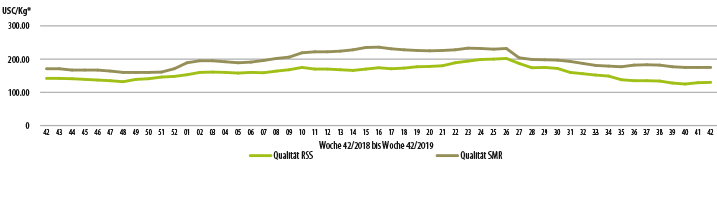

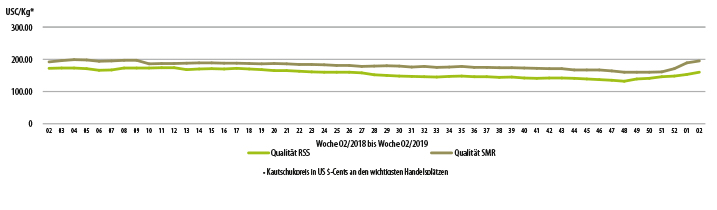

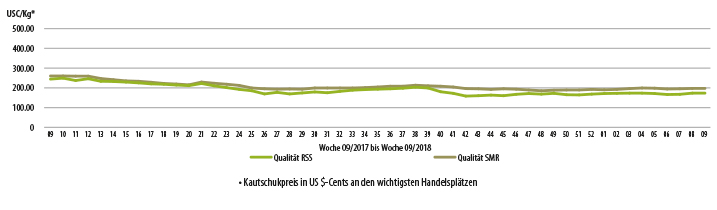

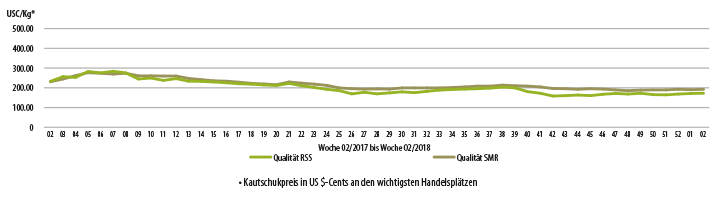

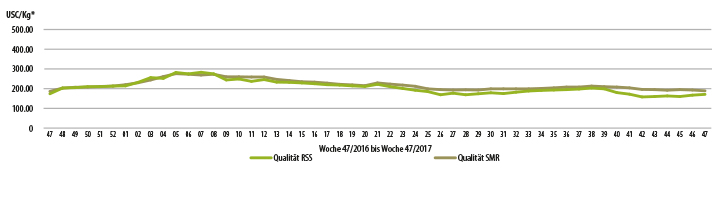

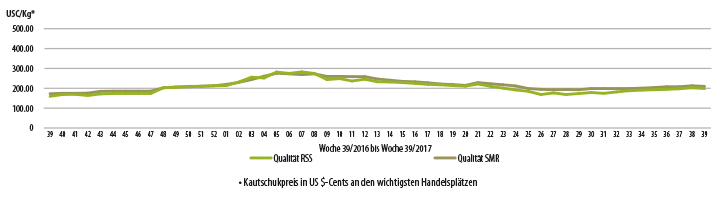

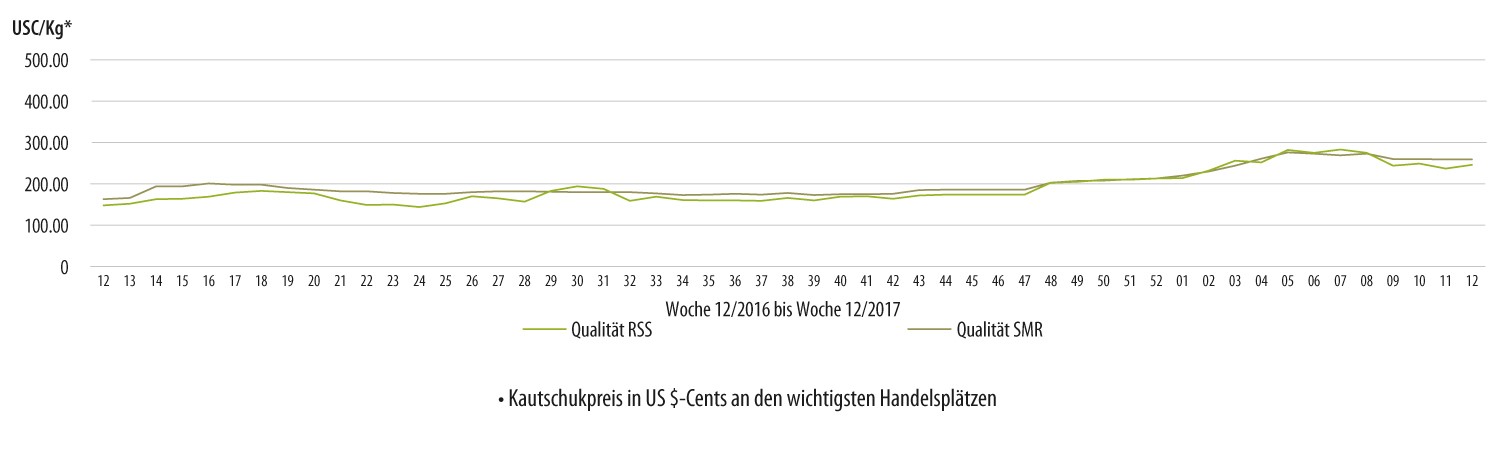

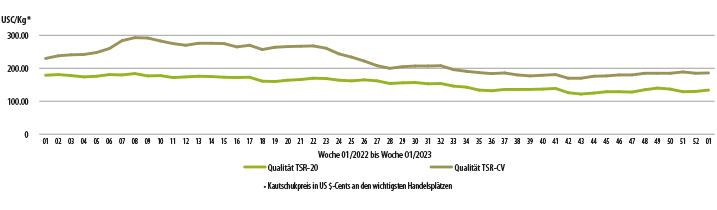

Die Entwicklung der Kautschukpreise im Berichtszeitraum ist uneinheitlich. Wie die Grafik zeigt, kommen die Preise in einer ersten Phase stark unter Druck, um sich dann langsam wieder zurückzukämpfen. Trotzdem, im Vergleich zum Durchschnittspreis der Vorperiode (Kalenderwochen 33 bis 41) liegt der durchschnittliche Kautschukpreis im Berichtszeitraum je nach Qualität zwischen 2,5 und 4,5 Prozent tiefer – allerdings mit Tendenz, sich weiter zu erholen. Ein wesentlicher Grund dafür dürfte sein, dass der größte Kautschukverbraucher China von seiner Null-Covid-Politik abgelassen hat. Einerseits, weil die chinesische Bevölkerung unerwartet heftig gegen die fortgesetzten Einschränkungen zu protestieren begann und andererseits, weil die wirtschaftlichen Entwicklungen und Zielsetzungen des Landes, welche infolge desr massiven und langandauernden Covid-Lockdowns während den letzten drei Jahren zunehmend mehr vom Kurs abkamen, diesen Kurswechsel notwendig machten. Ob die Rechnung aufgeht und zu welchen gesellschaftlichen Kosten, ist noch unklar. Ökonomen gehen weltweit eher davon aus, dass das Vorhaben gelingen wird. Nicht zuletzt auch, weil die chinesische Regierung mit zahlreichen zusätzlichen Maßnahmen den Konsum und die Wirtschaft stimulieren. Da das Land ab dem 21. Januar für zehn Tage das chinesische Neujahr feiern wird, was sich immer stark hemmend auf die Wirtschaft auswirkt, wird es Februar oder gar März werden, bevor in Bezug auf die mittelfristige chinesische Wirtschaftsentwicklung mehr Gewissheit herrschen wird. Daher darf nicht vergessen werden, dass China im weltweiten Kautschukgeschäft zwar eine essenzielle Rolle spielt, aber auch viele andere Faktoren die Weltwirtschaftslage, die sich oft in den Kautschukpreisentwicklungen spiegelt, bestimmen. Dass diese Lage derzeit angespannt ist, muss nicht betont werden. Trotzdem sehen Beobachter der Kautschukmärkte für das angelaufene Jahr tendenziell mehr Entspannung als Anspannung.

15.01.2023 - Zum Marktreport Q1-1-2023